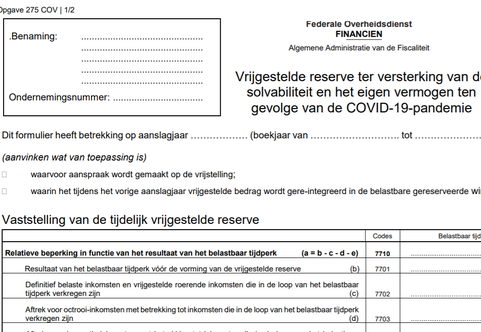

Vervroegde verliesaftrek: ook voor vennootschapsbelasting is aanvraagformulier nu beschikbaar

De nieuwe achterwaartse verliesaftrek of “carry back” van verliezen is wellicht de opvallendste nieuwe maatregel in de belastingaangiften die rond deze tijd ingediend moeten worden. Voor de personenbelasting is al een circulaire verschenen en is ook het aanvraagformulier gepubliceerd (zie onze artikels “Vervroegde verliesaftrek: fiscus publiceert circulaire” en “Formulier corona verlies indienen tegen 15 september (of 22 oktober) 2020”). Nu is ook het aanvraagformulier voor de vennootschapsbelasting gepubliceerd (opgave 275 COV: “Vrijgestelde reserve ter versterking van de solvabiliteit en het eigen vermogen ten gevolge van de COVID-19-pandemie”).

In de vennootschapsbelasting houdt de maatregel in dat van de fiscale winst van aanslagjaar 2019 of 2020, een – geraamd – fiscaal verlies van het volgende aanslagjaar (2020 of 2021) in mindering gebracht kan worden. Vandaar dat de wetgever spreekt van een vrijstelling voor “toekomstige” verliezen. Vennootschappen die momenteel de negatieve gevolgen van de coronacrisis ondergaan, hoeven dus niet te wachten tot het eerstvolgende jaar met winst om hun verliezen “te gelde te maken”. Ze krijgen het fiscale voordeel van de verliesverrekening om zo te zeggen onmiddellijk. Voorwaarde is wel dat het boekjaar waarvoor men de achterwaartse verliesaftrek vraagt, wordt afgesloten tussen 13 maart 2019 en 31 juli 2020.

Op de aangifte vennootschapsbelasting voor aanslagjaar 2020 is plaats ingeruimd voor het aanvragen van de nieuwe maatregel (code 1128). Maar bij de aangifte moet ook een formulier gevoegd worden waarin de belastingplichtige meer uitleg geeft.

Formulier twee keer toevoegen

Het formulier moet voor twee aanslagjaren toegevoegd worden: een eerste keer voor het aanslagjaar waarvoor men toepassing van de maatregel vraagt, en een tweede keer voor het daaropvolgende aanslagjaar (waarin het afgetrokken verlies opnieuw toegevoegd wordt aan de belastbare basis).

Voor het jaar van de aanvraag moet de belastingplichtige de berekening van de vrijstelling maken (“Vaststelling van de tijdelijk vrijgestelde reserve”) en verduidelijking geven over het “Detail van de rubrieken van het vak 'Belastbare gereserveerde winst' die werden verlaagd bij de vorming of verhoogd bij de terugname van de vrijgestelde reserve”. Het jaar daarop moet dan de correctie van het belastbaar resultaat toegelicht worden in het vak “Gegevens met betrekking tot de re-integratie van de vrijgestelde reserve in de belastbare gereserveerde winst”.

Nasturen tegen 30.11 als aangifte al ingediend is

Het formulier is officieel vastgelegd met een Koninklijk Besluit, maar was tevoren al beschikbaar op de website van de FOD Financiën. Toch bevat het Koninklijk Besluit interessant nieuws. Het verduidelijkt namelijk de uiterste indieningsdata voor het formulier. In de wet is sprake van de mogelijkheid om het formulier in te dienen tegen 30 november 2020. Het bleef onduidelijk of die mogelijkheid voor iedereen open stond.

Het Koninklijk Besluit neemt nu alle onduidelijkheid weg. Alleen als de aangifte al ingediend was op het moment van publicatie van het Koninklijk Besluit, kan het aanvraagformulier nog nagestuurd worden tegen uiterlijk 30 november 2020. In alle andere gevallen moet het formulier samen met de aangifte ingediend worden. De “gewone” indieningstermijn voor de aangifte vennootschapsbelasting loopt dit jaar, na uitstel, tot 29 oktober 2020 (zie ons artikel “Nieuwe regels voor indieningstermijn aangifte vennootschapsbelasting” voor alle data).

Bron: Koninklijk Besluit van 22 augustus 2020, Staatsblad van 1 september 2020